Vous le savez, la location meublée par définition est la mise à disposition d’un logement garni de meubles et comportant tous les éléments mobiliers indispensables à une occupation normale par le locataire.Lors d’une mise en location de ce type de bien, vous démarrez une activité de loueur en meublé non professionnel (LMNP) ou de loueur en meublé professionnel (LMP).Ainsi, vous devez, dans les quinze premiers jours qui suivent le début de votre activité, souscrire une déclaration de création d’entreprise ou de début d’activité par voie dématérialisée sur le guichet des formalités des entreprises (GFE).Vous aurez alors un numéro SIRET et vous devrez indiquer le régime d’imposition que vous avez choisi.

Les différences LMP et LMNP

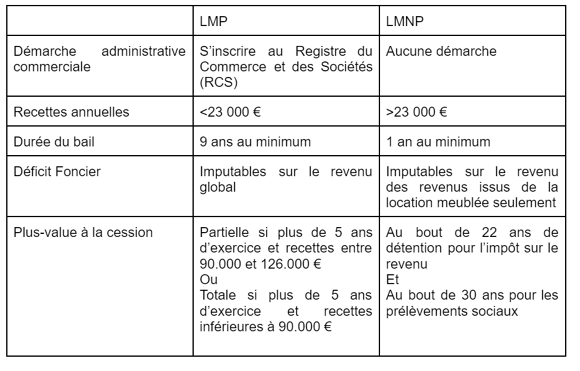

Selon le choix de votre activité, LMP ou LMNP, vous avez des différences notables.

La fiscalité

Les revenus résultant de la location de locaux meublés dont vous êtes propriétaire, ainsi que ceux provenant de la sous-location de locaux meublés dont vous êtes locataire, sont soumis à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC).

Ainsi lors de votre déclaration 2042 vous devrez y annexer la déclaration n° 2042-C-PRO.2 choix s’offre à vous pour l’imposition :

Le régime micro

Le régime micro s’applique lorsque le montant de vos recettes de l’année précédente ou de l’avant-dernière année n’excède pas :

72 600 € pour les locations de locaux d’habitation meublés

OU

176 200 € pour les locations de chambres d’hôtes et meublés de tourisme classés .

Si vous êtes loueur en meublé non professionnel :

Pour la location d’un meublé : un abattement forfaitaire de 50% (avec un minimum de 305 €), représentatif de charges sera automatiquement appliqué.

Pour la location d’un meublé de tourisme classés : un abattement forfaitaire de 71 % (avec un minimum de 305 €) sera appliqué.

Le régime réel

Le régime réel est donc à opter si les recettes de l’année précédente ou de l’avant-dernière année excèdent les plafonds du micro-BIC. Vous perdrez, cependant, les abattements.Les déficits :

Si vous êtes loueur en meublé non professionnel :

Les déficits du foyer provenant de l’activité de loueur en meublé non professionnel ne s’imputent que sur des revenus provenant de la même activité au cours des dix années suivantes.

Ces déficits ne s’imputent ni sur le revenu global, ni sur les revenus d’autres activités commerciales exercées à titre non professionnel ni sur les bénéfices générés par l’activité de location meublée exercée à titre professionnel.

Si vous êtes loueur en meublé professionnel :

Les revenus des locations meublées non professionnelles, déclarés selon le régime micro ou selon le régime réel, seront automatiquement soumis aux prélèvements sociaux, dans le cas où ils n’ont pas déjà été soumis aux contributions sociales par les organismes sociaux.

GMBI, c’est quoi ?

La loi de finances pour 2020 a mis en place une nouvelle disposition déclarative à destination de l’ensemble des propriétaires, personnes physiques et personnes morales à remplir avant le 1er juillet 2023.Le but étant de déceler les propriétaires de résidences principales et les propriétaires de logements secondaires et de logements vacants afin d’attribuer la taxe d’habitation ce qui demeurent taxables.Voici une vidéo explicative de cette obligation de déclaration.

Voir la vidéo

À lire aussi : Le mandat by Orpi, photo professionnelle !